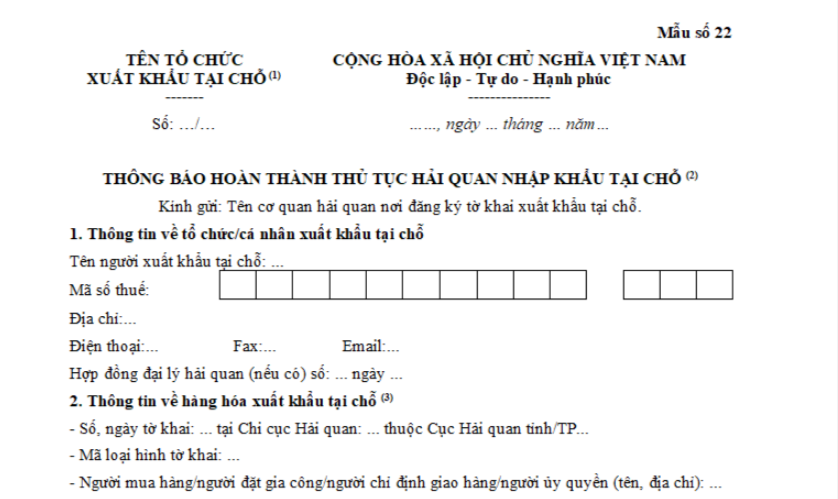

Mẫu thông báo hoàn thành thủ tục hải quan hàng hóa nhập khẩu tại chỗ được quy định theo Mẫu số 22 Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP (thay thế Phụ lục VII Nghị định 134/2016/NĐ-CP).

TẢI VỀ Mẫu thông báo hoàn thành thủ tục hải quan hàng hóa nhập khẩu tại chỗ.

Mẫu thông báo hoàn thành thủ tục hải quan hàng hóa nhập khẩu tại chỗ là mẫu nào? (Hình từ Internet)

Căn cứ khoản 2 Điều 21 Luật Hải quan 2014 quy định về thủ tục hải quan như sau:

Thủ tục hải quan

1. Khi làm thủ tục hải quan, người khai hải quan có trách nhiệm:

a) Khai và nộp tờ khai hải quan; nộp hoặc xuất trình chứng từ thuộc hồ sơ hải quan theo quy định tại Điều 24 của Luật này;

b) Đưa hàng hóa, phương tiện vận tải đến địa điểm được quy định để kiểm tra thực tế hàng hóa, phương tiện vận tải;

c) Nộp thuế và thực hiện các nghĩa vụ tài chính khác theo quy định của pháp luật về thuế, phí, lệ phí và quy định khác của pháp luật có liên quan.

2. Khi làm thủ tục hải quan, cơ quan hải quan, công chức hải quan có trách nhiệm:

a) Tiếp nhận và đăng ký hồ sơ hải quan;

b) Kiểm tra hồ sơ hải quan và kiểm tra thực tế hàng hóa, phương tiện vận tải;

c) Tổ chức thu thuế và các khoản thu khác theo quy định của pháp luật về thuế, phí, lệ phí và quy định khác của pháp luật có liên quan;

d) Quyết định việc thông quan hàng hóa, giải phóng hàng hóa, xác nhận phương tiện vận tải đã hoàn thành thủ tục hải quan.

Đồng thời, căn cứ khoản 3 Điều 16 Luật Hải quan 2014 quy định:

Nguyên tắc tiến hành thủ tục hải quan, kiểm tra, giám sát hải quan

…

2. Kiểm tra, giám sát hải quan được thực hiện trên cơ sở áp dụng quản lý rủi ro nhằm bảo đảm hiệu quả, hiệu lực quản lý nhà nước về hải quan và tạo thuận lợi cho hoạt động xuất khẩu, nhập khẩu, xuất cảnh, nhập cảnh, quá cảnh.

3. Hàng hóa được thông quan, phương tiện vận tải được xuất cảnh, nhập cảnh sau khi đã hoàn thành thủ tục hải quan.

4. Thủ tục hải quan phải được thực hiện công khai, nhanh chóng, thuận tiện và theo đúng quy định của pháp luật.

…

Về nguyên tắc thì hàng hóa được thông quan sau khi đã hoàn thành thủ tục hải quan.

Theo đó, khi làm thủ tục hải quan thì cơ quan hải quan, công chức hải quan có trách nhiệm quyết định việc thông quan hàng hóa, giải phóng hàng hóa, xác nhận phương tiện vận tải đã hoàn thành thủ tục hải quan.

Căn cứ khoản 3 Điều 2 Nghị định 134/2016/NĐ-CP quy định như sau:

Đối tượng chịu thuế

1. Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

2. Hàng hóa xuất khẩu từ thị trường trong nước vào doanh nghiệp chế xuất, khu chế xuất, kho bảo thuế, kho ngoại quan và các khu phi thuế quan khác phù hợp với quy định tại khoản 1 Điều 4 Luật thuế xuất khẩu, thuế nhập khẩu; hàng hóa nhập khẩu từ doanh nghiệp chế xuất, khu chế xuất, kho bảo thuế, kho ngoại quan và các khu phi thuế quan khác phù hợp với quy định tại khoản 1 Điều 4 Luật thuế xuất khẩu, thuế nhập khẩu vào thị trường trong nước.

3. Hàng hóa xuất khẩu, nhập khẩu tại chỗ quy định tại khoản 3 Điều 2 Luật thuế xuất khẩu, thuế nhập khẩu thực hiện theo quy định tại Nghị định số 08/2015/NĐ-CP ngày 21 tháng 01 năm 2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

4. Hàng hóa của doanh nghiệp chế xuất thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối quy định tại khoản 3 Điều 2 Luật thuế xuất khẩu, thuế nhập khẩu là hàng hóa do doanh nghiệp chế xuất xuất khẩu, nhập khẩu để thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối theo quy định của pháp luật thương mại, pháp luật đầu tư.

Đồng thời, căn cứ khoản 3 Điều 2 Luật thuế xuất khẩu, thuế nhập khẩu 2016 quy định:

Đối tượng chịu thuế

1. Hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam.

2. Hàng hóa xuất khẩu từ thị trường trong nước vào khu phi thuế quan, hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước.

3. Hàng hóa xuất khẩu, nhập khẩu tại chỗ và hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

4. Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

a) Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

b) Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

c) Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

d) Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

5. Chính phủ quy định chi tiết Điều này.

Như vậy, từ những quy định trên, có thể thấy hàng hóa nhập khẩu tại chỗ là đối tượng chịu thuế nhập khẩu.